(原文已刊登於理財周刊852期 會計師談理財_跟外來資金談注資_如何保障原股東的權益 20161223)

最近客戶找我咨詢一些問題,如何利用閉鎖性公司,在兼顧管理團隊持股比例較高以保持經營權,及讓外來資金錢能夠依照協議的方式進得來,讓我頭痛了一下,讓我慢慢說來…

誰決定公司股票價格?

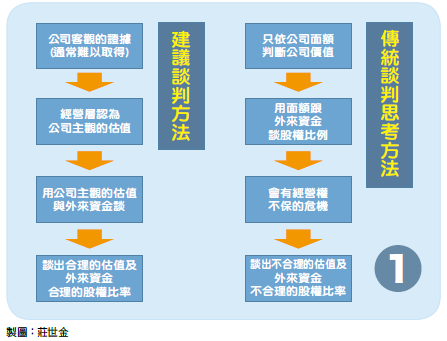

公開發行公司若有上市櫃或興櫃,由於有盤面的參考價格,所以所有的決策都必需參考盤面的價格,可是非公開發行公司則不見得是這樣,通常所有的決策都依據合約或雙方同意的文件執行,合約或雙方同意的文件對價值的認定通常是主觀的,很難有所謂客觀明確的參考依據。舉例來說甲要投資一家乙經營的非公開公司,甲可以認為公司未來有發展潛力,所以用面額10元的10倍即100元認購一股,甲也可以因為公司未來獲利能力差點但仍願意投資,所以用低於面額的價格來認購,也可以平價10元認購一股。現行的公司法第140條認為股票發行價格不得低於票面金額,亦即投資人也只有在覺得公司有潛力,或在認購價等同面額才有辦法投資,若覺得獲力能力差點但仍願意投資則是違法的。這個是不合理的,但是公司法年底已經要大修了,我們就放寬心一下不要太責難我國的公司法,讓政府好好修修公司法。

實務上常見的談判方法

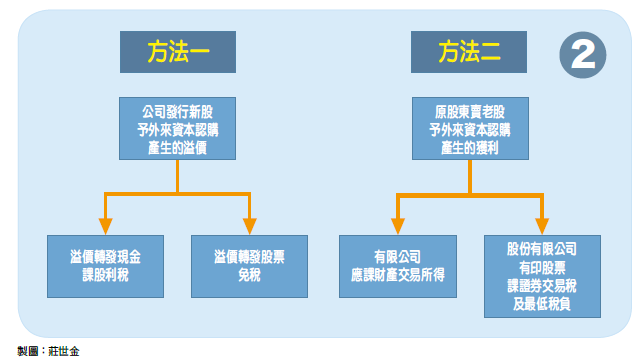

回到股票成交價格的問題來,非公開公司的價格是協議出來的,現在常常會有一個狀況是,A公司的股本總共300萬,由於A公司的經營者甲經營有成,累積了不少的籌碼,讓外部的資金對這公司有興趣,甲於是跟乙協議完成,乙願意出資三億元。這個時後甲就慌了,看到這三億元,卻不知道要怎麼辦,又怕錢進來,跟原本的300萬差太大,讓三億元進來經營權就不見得仍由甲掌控了,這個就是現行公司法太著重面額的結果,因為非公開發行公司的股份價值本來就是主觀的,偏偏傳統的公司法又規定要有面額(公司法第156條:「…公司之資本,應分為股份,每股金額應歸於一律…」,這個時後通常我會建議甲談判的方式(見圖一),必需直接按照你主觀上認定的價值(估值),直接跟乙談,例如若是甲認為公司值10億元,乙才出三億,當然乙買到的股數就會大約是3億/(10億+3億)=23%,這個時後解決的方式有幾個,一個是公司發新股給乙,乙付了三億,超過23%面額的部分當作股本溢價,另一個是甲的經營團隊賣老股給乙。

增資談判法的分析及後續的配套方式

若採用方法一公司發新股給乙,乙付了三億,超過23%面額的部分當作股本溢價,依現行公司法第241條,可依股權比例發放現金,依稅法的規定要當作是股利課稅,另外也可以發放股票,偏偏發現金要課股利稅,發股票卻不課稅(當作是投資成本的返還)。當然也可以採用不放現金不發股票的處理方式。若採用方法二則是概念簡單,賣老股給外來資金提供者即可(見圖2),可是賣老股的時後也要注意公司的組成,若是有限公司賣老股的獲利,對老股出售的原持有股東來說,是稅法上的財產交易所得,獲利全部都要課綜合所得稅(依所得累進的級距課0%-45%的稅率),若是股份有限公司有發行股票(印股票),則出售股票的獲利是證券交易稅(課0.3%的證券交易稅)不課所得稅,但是仍有所得基本稅額條例要課基本稅額(免稅額600萬,超過部分課20%基本稅額)。有時後厲害的經營層還可以將方法一及方法二交叉組合使用。

閉鎖性公司的運用

另外公司法有新增閉鎖性公司的規定,也可以用於這樣金額差距很大的增資方式,可利用閉鎖性公司事先規畫勞務信用出資來先增加原有股東的持股,也可以將閉鎖性公司的股份變成無面額股,也可以對外來股東發行無表決權的特別股,或對原股東發行一股多權的特別股,或有否決權的特別股,當然閉鎖性公司也可以發行可轉換公司債及附認股權的公司債,算是另一種新的解決募資問題的方式。但是由於閉鎖性公司規定新上路,配套尚未充足,切莫嘗試新方法卻未考慮到執行層面的相關成本,若是閉鎖性公司增加持股,若不是拿現金或財產來投資的,是用信用勞務來換的,在稅務上都要考慮後續的稅務成本,思考何時要來繳稅。

圖一

圖二