上篇文章有聊到「參與新創公司新一輪的募資,該注意什麼?」,這篇文章來聊聊,台灣社會中小企業特有形態虛增資本(又稱為借資)的問題。

什麼是虛增資本額?

公司正規的募資程序,是為了要擴大公司的規模、吸引投資人投入資金,以充實公司的營運資金,讓公司能依照自己的營運計畫,走創造價值的路。

以上是正規的學理概念,我們換換老闆視角來談談這件事。假設創業的過程中,可能老闆想要有一家資本額 100 萬元的公司,偏偏手頭上沒有 100 萬,這時候怎麼辦?正規的做法是,找其他投資人來投資呀!如果沒有其他投資人呢?

這個時候惡魔就會出來誘惑您。有些不肖的業者就會跟這個要設立公司的老闆說:「我們有跟金主配合,你只要花一些利息錢,我們就可以配合你,幫你弄好一間資本額 100 萬元的公司。」

這樣子的情況,我們會稱之為虛增資本額,也稱為墊資或借資。

虛增了資本額後續不會有麻煩嗎?

虛增了資本額,後續當然會有麻煩,而且會很麻煩。

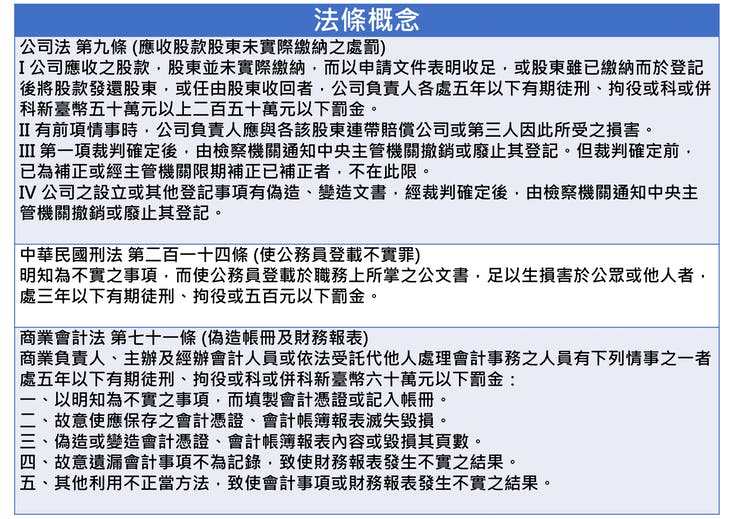

其實,只要做了虛增資本額,你就犯罪了,犯罪的內容不外乎公司法第九條:應收股款股東未實際繳納罪、中華民國刑法第二百一十四條:使公務員登載不實罪、商業會計法第七十一條:偽造帳冊及財務報表罪。

正規的資本額增加過程中,投資人會將自己的資金匯入公司的帳戶,匯完之後,等同於投資人也拿到自己應得的股權(股份有限公司是股權,有限公司是出資額)。公司在準備設立增資的過程中,需要定一個基準日等投資人將資金投入之後,製作經濟部官方需要的法律文件,例如變更登記表及公司章程等等的文件,並且聘請會計師來做驗證資本額的程序,最後將這些法律文件送交登記機關審查,就可以完成公司登記了。

若是虛增資本額呢?不肖業者會先跟負責人取得個人跟公司的銀行帳戶,然後將資金匯到個人的戶頭,再利用個人的戶頭匯到公司的戶頭,目的就是要將募資的資金,利用個人的名義營造投資的假像,最後登記完成了,再將錢由公司的戶頭轉到個人的戶頭,最後再轉回給金主。

有人會問說,不是有會計師會來驗資嗎?為什麼公司負責人這種將資金收回的程序無法有效防堵?其實會計師驗資目的是確認資金有到位,據以申請公司設立登記或是公司增資登記。

若是股東已經繳納股款,在完成公司登記之後,負責人再將資金抽走,就涉及董事淘空公司的法律責任,在國家偵查違法的情況來說,只有檢查官可以調查這類刑的犯罪,以處置淘空這類型的經濟犯罪,且由於可以動公司資金需要是掌控經營權利的經營者,也就是公司的董事才有權利動公司的錢,這時候公司法第九條才會處罰公司的負責人,並課以刑事責任。

虛增資本額會造成社會經濟層面多大的影響?

經營者首重誠信,誠信的處理公司事務對經營者來說是很重要的。有些不肖的董事或股東,為了自己的利益,募資一輪數千萬的資金後,只是為了讓財務報表有增加資本額的效果,卻將募資後的資本額,再從公司的戶頭領回到自己的戶頭,從而構成公司法第九條第一項任由股東收回登記後之資本額的法律要件,進而該當公司法第九條第一項後段公司負責人各處五年以下有期徒刑、拘役或科或併科新臺幣五十萬元以上二百五十萬元以下罰金之後果。

虛增資本額會有什麼作用呢?通常虛增資本額會讓需要收集公司財務資訊的外部使用者,誤判公司的相關營運資訊。例如銀行為了借款,會審核公司內部到底股東出了多少錢來做這個生意,若是股東總共出了三億元做這個生意並且登記成為公司的資本額,而公司的借款只有申請五百萬元,銀行會認為借款是比較可行的,放貸意願也會比較高。若是股東總公只有出一千萬元的話,公司要申請五百萬元的借款,銀行可能就需要審慎評估了。

不過,如果公司登記的資本額是三億,但是其中二億九千萬元是透過虛增資本額來做出來的話,銀行有辦法評估出這種狀況嗎?其實有點難的,因為銀行可能無法完全掌控公司的資金的進出狀況,實際的資金進出狀況是公司的經營團隊或負責人才會比較清楚。所以若跟虛增資本額的公司進行交易,有時欠款會難以獲得償還。

當你遇到壞人,這時候只有法律問題嗎?

若該當上列公司法第九條第一項之股東收回資本額的法律要件,實務上也會探究募資的過程,因為由公務員審核後登記記入公示資料,在網路上公告公示公司增加後的資本額,檢查官亦會追究是否該當刑法第二百一十四條的使公務員登載不實之罪,公司本身亦需要將此筆交易登入自己公司的帳冊,從而違反商業會計法第七十一條第五款填載不實會計憑證罪。

從而實務上部分不肖記帳士及會計師也發展出金主墊資的模式,讓公司方得以用付取少許利息的方式,減少籌措資金的成本,更快速的虛增資本額。

若是站在股東的角度來看的話,公司的大股東或董事虛增資本額,增加自己持股的權利,這筆錢卻沒有相對應的進到公司的戶頭給公司作為擴大公司營運規模使用,是會覺得不公平很生氣的。而且增資之後,其他股東也相對減少了盈餘分配的權利,造成公司其他股東的盈餘分配權利獲益減少的損害。

負責驗資的會計師、出資的公司股東、登記的公務員,都被虛增資本額後淘空公司的董事拐到了

調查局於 106 年 12 月 12 日發布新聞稿,指出:

「該局動員台北市調查處 19 個外勤處站及數百名調查官,全國同步執行查緝五百餘家公司,搜索三十餘個處所,約談公司負責人或董事六百餘人,包括協助提供驗資之金主五十餘人及記帳業者或會計師計四十餘人,各調查處站將持續循線擴大偵辦,以有效防堵假驗資手法所衍生經濟犯罪問題。

法務部調查局於偵辦各類型犯罪案件中,屢發現公司負責人結合記帳業者、會計師或金主,以假驗資方式虛增公司資本額後,遂行詐偽募集、美化財報、洗錢、向銀行詐貸或用以達到各類工程標案甄選廠商資格等不法,為維護市場交易秩序及公司資本額登記管理之正確性,動員臺北市調查處等 19 個外勤處站及數百名調查官發動調查,各調查處站將持續循線擴大偵辦,以有效防堵假驗資手法所衍生經濟犯罪問題。

公司資本實為經濟活動及信用之基礎,故公司法第九條第一項明定公司應實際將應收之股款收足,且不得於收足股款後,又將股款發還股東或任由股東收回之規定,藉以維持公司資本之鞏固,現行實務上,主管機關多僅能就公司提報驗資金融帳戶及資料等為形式審查,有些公司為達特定目的,常透過會計師、記帳業者或金主,以非股東所投入之資金匯入公司籌備處帳戶偽造資本額,俟取得驗資證明後,隨即領出款項匯還金主,形成三方共犯結構,調查局此次以強力掃蕩方式,期能瓦解集團性犯罪。」

在此議題上,這樣子財經秩序的失衡,若是依照民事手段來控制的話,似乎股東們只能依據公司治理的董事忠實義務來制衡節制,但由於證據取得不易,民事手段似無法有效抑制這方面的流弊,若用行政手段來處理的話,又會有行政怠惰的問題,似乎這個議題用刑法來管制財經秩序是目前比較好的選擇。

制度擺在那邊,一切還是要靠自己

但要根本解決這個問題,還是有賴於民事手段、行政手段及刑法手段,三管齊下來處理,才比較可行。刑法來管制財經秩序,針對的是大量故意的破壞行為,例如上面所說的,金主共犯、不肖記帳業者及會計師,履次犯案大量處理甚至將違法的行為變成一種商業模式,這個是刑法需要處理的問題,因為刑法可以代表國家行使公權利,利用國家機器的力量收集證據作為犯罪偵查的手段方法,以將破壞秩序者繩之以法。

實務上行政機關會定期抽核增資之後,資金使用的情況,是不是有違反公司法第九條,有公司設立登記或公司增資登記後又將股款發還股東的情況,也會要公司提示相關存摺或支付的證明,以審核公司是否將公司的錢用於公司經營的用途,惟這樣子的行政管制礙於主管機關的人力不足,是採用抽核的方式進行,並沒太大的嚇阻虛假資本的作用。

由於犯罪可能不會將相關的證據顯露在外,所以政府行政手段的管制勢必持續採用,以求外觀上皆符合公司治理的要求,若是實質上的要求只能由個案股東以刑事告訴或告發,聲請法院選派檢查人檢查公司財務業務,或是向行政機關檢舉等手段以嚇阻,並於民事可依照當事人的需求而提出損害賠償,或要求公司淘空者補齊公司款項及損害,以利於經濟秩序的維持。

簡單來說,股東一切還是要靠自己,投資之後,要持續監督公司的財務運作。

今天先談到這裡,創業家們或創投如果有任何關於公司會計與財務的問題,也都歡迎 來信討論 喔!