以技術入股可不可行?

個人持有的技術,若想要用技術來作價,投資公司到底可不可行?這個技術作價的程序是可行的。但是若是聚焦在,技術作價可不可行,其實就是劃錯重點了。傳統的技術作價,常見的問題是作價成功之後,稅務的問題怎麼解決。

稅災案例

以下截錄於 ETtoday 財經「稅官行政裁量權過大!海歸科技人葉揚春淪百萬稅災戶」新聞:

稅災戶 DNA 晶片技術學人葉揚春出面控訴,技術性入股卻被稅官曲解為薪資所得。葉揚春於 2000 年響應經濟部號召,將 DNA 晶片技術帶回台灣並進入一家公司,雙方談好以技術入股方式,且增資過程完全按照政府法令,並報請經濟部核准。幾年後竟然收到天價稅單,國稅局將股票當作他的薪資所得,並處以 4 成稅率課稅,要他背負逃漏稅 400 萬的罪名,還因欠稅被限制出境,導致妻離子散。

葉揚春指出,股票與薪資所得的課稅方式完全不一樣,當時國稅局要求補繳 400 萬的稅金,「我當然不服氣,就跟國稅局打行政救濟。」但這中間法務部執行署就開始祭出處罰,「拿走我銀行所有的現金、通知我的雇主扣 3 分之 1 的薪水、也限制我出境。」

葉揚春指出,在這期間也有把股票拿給執行署去估價,當時估價的金額約 390 餘萬,但國稅局堅持只能用現金繳稅,不能以股票抵稅,依舊限制葉揚春出境,葉揚春質疑,「這一點我真的搞不清楚,當時你們(國稅局)要扣我稅的時候,股票就等同現金,現在我把股票給你們了,怎麼就不等同現金了?」稅官行政裁量權過大,技術性入股卻被稅官曲解為薪資所得,導致不少人才對創業卻步。

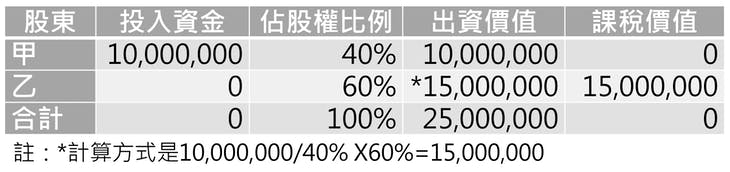

個人技術作價,按傳統來說,會產生及製造稅災,都是因為事前沒有先想清楚如何使用技術作價的優點。舉例來說:甲投資 1 千萬元,乙憑著自身的技術作為技術股,雙方約定甲佔 40%,乙佔 60%,乙有經營權,傳統的股權表格如下。

傳統的技術作價,依據「生技新藥產業發展條例」第 7 條及第 8 條、「中小企業發展條例」第 35 條之 1 及「產業創新條例」第 12 條之 1、第 12 條之 2 等都有相關規定。

避免稅災方法一:記得申請緩課,賣掉股票才課稅

一種是緩課的規定,就是技術作價變成股票當下不課稅,等到技術作價的股票賣掉才在賣掉的時點課稅。緩課的規定是一種租稅優惠,是需要申請經過政府機關審核通過才能使用的權利。另一種是技術的投資人可依照售價的 30% 扣抵成本費用,也就是技術作價 1000 萬台幣,課稅的基礎是 1000 萬 X(1-30%)=700 萬台幣。

緩課股票是種租稅優惠,需要申請才能使用,若漏未申請就會收到國稅局的稅單要求要補稅罰款。至於技術作價按 30% 扣抵成本費用,也是一個很誇張的數據,畢盡可以製作出一個技術,創作人需要嘔心瀝血絕非按照 30% 的成本費用率可以補償的。另一個角度來說的話,技術作價課 70% 的重稅,其實是貶抑技術的創新,並非鼓勵技術的創新。

避免稅災方法二:技術入股可以用無面額股票

解決上列技術作價的另一種方式,其實是用無面額股的方式來處理。無面額股在最近修法通過總統於 107 年 8 月 1 日公布行政院尚未公布施行日期的新公司法,已經核准一般股份有限公司可以採行無面額股,修法前是僅有閉鎖性公司才能使用的制度。

早期的制度是股票都必須要設定面額,一股可以定 10,000 元、1,000 元、10 元及 1 元都有人用。2018 年初才開放面額可以用 1 元以下的面額,說實話,也還實在不夠用。面額股的面額在法律上最大的用途,只是拆分投資款分成股本及溢價,只是要滿足法律上的規定而已,而且採用面額股為了要滿足傳統的資本三原則的資本維持概念,是禁止折價發行的(面額 10 元時,若是市價低於 10 元,不能用低於面額的方式讓投資人認購),這對於實質的經濟發展,市場真實價格的反映,實質上對經濟似乎沒有什麼太大的幫助。

通常在談判要投資入股的時候,常常談的是要給多少股權比例,及付多少錢的投資金額。在有面額的規定,當談好投資的 MOU,要簽訂書面的合約的時候,投資人看到佔比所拿到的持股及換算出來的面額,才會發現自己投資的溢價怎麼這麼高,殊不知面額只是一個假議題,想定多少就多少,目的是法律的要求,跟實質的價格價值沒有關聯性,反而造成投資人或募資創業家的困擾。

無面額股的設定,某些程度解決了上列股份無法折價發行的問題,讓股票的發行更能貼近市場。舉上例而言,若是技術出資的投資人要佔到六成的持股佔比,就必需要認定技術出資的乙,拿到一千五百萬的課稅股份價值,而加以課稅。問題是這個價值是真的拿到手上的價值嗎?

其實這是投資人雙方認為投入公司的營運可以獲得的價值,並不是乙馬上就拿到的價值。問題是這個價值必需要透過公司的營運,才能夠轉換為真實的營收,若是現行的規定,將這個投入的價值在雙方投入公司營運的階段就課稅,還沒有獲得獲利,這樣子的課稅機制其實不甚合理,也違反了稅務上所謂的「拔鵝毛理論」。

無面額股的設定可以讓有錢的人出錢,有技術的人出技術,有經營能力的人出經營能力,這樣子才有辦法去整合出一個互補互利能賺錢的公司。

股權規畫變成以下的方式:

當然在規畫的過程中要避開公司法,當次增資股權價格需歸於一律的規定,所以需要做成兩次的增資程序。

值得注意的是,透過無面額股的投資規畫,持有技術的投資人是透過對價關係購買到股份的,既然是透過對價關係持有股份,自然無傳統的技術作價所產生的個人財產交易所得的問題。