(原文已刊登於理財周刊822期 會計師談理財_公司獲利配股_現金好還是股利好 20160527)

股東會季節快要結束了,公司的獲利又到了要分配的時間了,如何判斷各公司發現金比較好還是發股票好? 這個問題且聽我尾尾道來。

公司獲利若以買賣業為例的話,必需是購買貨品(進貨)、入庫儲存、出售領出且貨物交割驗收(產生營業收入)、確定收款金額(確定應收帳款),最後收回現金(應收帳款收現),收回的現金必需要比購買貨品的成本還要高才有獲利。

公司獲利想要分配盈餘的基本思考

毛利率高低會反映每次出貨的獲利,應收帳款若沒有收回會反映在呆帳損失上面,貨品控管不良會反映在存貨呆滯及報廢上面。若公司一切順利穩定獲利的話,當然公司手頭上現金滿滿,也必然會想要發現金股利,消化手上沒有預計用途的資金,以滿足股東獲利的需求。但是,實務上不必然往這個方向進行。

通常公司手頭上現金滿滿,才會想要將盈餘滿足股東的需要而分配現金股利,那會不會公司頭手上沒有錢也想發現金股利? 實務上的答案是「會的」。若是公司考量的是滿足股東的報酬慾望,維持股價的基本價格,那適當的股利或是每年一致的股利發放就變的很重要,別忘了股價的高低決定於這檔股票的供需,若是有固定發放股利的話,股東就會對這檔股票有基本需求,就會有價格維持進而上漲。

配股票股利的思考

所以實務上公司會有借款來發放股利的情況,例如公司今年賺3元,準備發1元的現金股利,也是有可能會發不出來的,因為賺多少錢是算出來的,賺的錢可能被拿去發薪水或進貨去了,手頭上的現金到底有沒有這麼多,這時後就可以看現金流量表,若是現金流量表上的營業活動現金流入低於股利現金流出,大概可以看得出來公司無力負擔現金股利。有時後公司賺的比較多,配息配的比較少,是留供未來成長用途,這時後就必需要評估公司未來的成長性。

配股票股利的思考

若是配股票股利,其實是一種強迫股東將股利拿出來再投資公司的行為,也有人稱為股仔子,發股票股利對公司來說,有輕鬆的一面,也有緊張的一面。輕鬆的一面是,公司沒有損失多少現金就可以滿足股東對股利的期待,公司壓根就不用考慮公司現金水位多或少的周轉問題,發股利股東可以多拿到股票,而且課稅的所得是照10元的面額計算,不是按市價計算,股東馬上可以賣出獲得市價的報酬,有點印股票換發股利的意味。

緊張的一面是,若是今年賺3元的話,由於發放了股票股利,明年在計算每股盈餘時,分母就變大了,盈餘有沒有同等額的變大維持3元的基準,若賺的比今年多,每股盈餘當然有辦法比3元多,若是賺的跟去年相同,在分母變大了的時後,分子跟去年相同,當然每股盈餘是減少的,換句話說公司的獲利動能要更大來滿足股東的報酬需求。

依股利政策來評估一家公司的好壞

另外發股票股利有另一個觀點,就是外資通常評估一個公司是評估公司的整體市價,整體市價除以股數等於目標股價,若是整體市價沒有變大,反而股數變多,目標股利反而變低,外資反而會看空股票價格,會造成股票股利一直發,股價上漲動能卻一直無法往上。

股利政策常常可以評估一家公司有沒有體察股東的需求,若是長期發展擴張性大的公司,適合保留現金發放股票股利,若是成熟性的產業反而需要發現金股利,但實務上長期發展性高的公司,由於滿手現金反而想發現金股利,成熟性的產業現金水位較吃緊反而希望發股票股利。

評估長期公司的股利發放狀況,每年發放股利的現金部位夠不夠,是由公司借款來發股利還是由營運動產生的現金來發股利,公司長期成長性驅勢,及公司的每股盈餘變動情況,可以評估這個公司是否有效率的將資源配置,也影響投資人對這個公司的判斷。

———————-(我是分隔線,上面是本文)—————–

名詞解釋

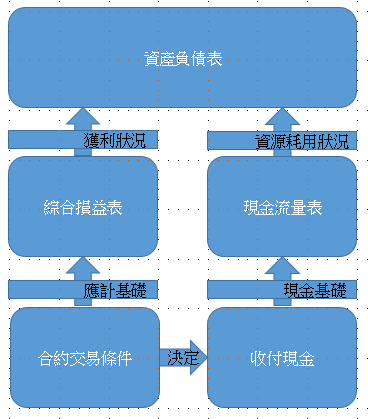

綜合損益表:綜合損益表反映該年度採用應計基礎計算財務上的獲利狀況

資產負債表:資產負債表反映該年度採用應計基礎的資產負債狀況(資源分布),包括擁有的資產(包括債權),及負債(欠人的債務),及股東權益(股東投資)。

現金流量表:現金流量表反映該年度採用現金基礎的現金出入情況,本表是專門針對現金這個資源的記錄,又可分為三個部分,包括營業所產生的現金(營業活動),投資其他標的或處分投資所產生的現金(投資活動),及借貸產生的現金(融資活動)。

應計基礎:以法律效果成立生效的時間點作為認列的基準點,例如買賣業交貨驗收後,即應認列收入,若後續未收到款項應轉列為呆帳,不影響收入的認列。

現金基礎:以收付現金作為認列的基準點,例如保險業以收到保險費收入作為認列交易收入的基準點,而不是保險費答應承保時作業認列交易收入的基準點。

若是公司有獲利,且願意發現金股利,投資人可能要看仔細,若從基本面來看的話,財務報表至少要看三張不同的表,分別是綜合損益表,資產負債表,現金流量表。那什麼是現金基礎,什麼是應計基礎?舉個例子來說,若是買車簽約時一次付清了二年的車子全險,到了年底總共實現了八個月的全險,還剩十六個月的全險還沒有實現,假設一個月的保費是1,000元,以上三個報表反映的情況可以參考表一。若是約定每個月底付當月的保費,以上三個報表反映的情況可以參考表二。換句話說,資產負債表是顯示資源的應用狀況,綜合損益表反映確實的獲利情況,現金流量表反映現金這項資源的應用狀況,見圖一。

表一:一次付清了二年的保費

| 第一年 | 第二年 | 第三年 | |

| 年底已實現保費 | 8個月$8,000 | 12個月$12,000 | 4個月$4,000 |

| 年底未實現保費 | 16個月$16,000 | 4個月$4,000 | — |

| 付現狀況 | 付清$24,000 | — | — |

| 綜合損益表 | 保費費用$8,000 | 保費費用$12,000 | 保費費用$4,000 |

| 資產負債表 | 預付保費$16,000 | 預付保費$4,000 | — |

| 現金流量表 | 減少現金$24,000 | — | — |

表二:每個月底付當月的保費

| 第一年 | 第二年 | 第三年 | |

| 年底已實現保費 | 8個月$8,000 | 12個月$12,000 | 4個月$4,000 |

| 年底未實現保費 | — | — | — |

| 付現狀況 | 付款$8,000 | 付款$12,000 | 付款$4,000 |

| 綜合損益表 | 保費費用$8,000 | 保費費用$12,000 | 保費費用$4,000 |

| 資產負債表 | — | — | — |

| 現金流量表 | 減少現金$8,000 | 減少現金$12,000 | 減少現金$4,000 |

圖一:三大報表的關係