(原文已刊登於理財周刊820期 會計師談理財_要出脫股票還是參與除權息 20160513)

股東會旺季現在慢慢到了尾聲了。到底要出脫股票呢?還是要續抱參與除權息,是很多投資人想要問的問題,該要怎麼做,讓筆者分析給你看看。

股東會旺季已經到了尾聲,大概每檔股票發多少股利?發多少現金多少股票?何時發股利?除權息參考價是多少?…等等的資訊也會慢慢浮上檯面讓投資大眾慢慢暸解。

到底參與除權息會不會多賺一點?

張三是股票進出的大戶,以前常會注意買股票的除權息的日期,因為除權息時,戶頭裡雖然多了股息,但股價也減少了,若是沒有填權填息,口袋裡的錢實質上也沒有增加。舉張三的例子來說明吧,張三有持有一檔日月光,除權息前參考價是30元,除權息後的參考價是27元,公司預計配3元,其中要除權的股票股利1元,要除息的現金股利是2元,股利殖例率為10%(3/30),收到股利後市場就會開始填權息的行情,運氣好漲回到30元的價位,股利就是多賺的。若是不參加除權息,可以在除權息基準日前以30元賣出,等到除權息基準日當天再以27元買進,實質上也有拿到股利的效果,而且也可以享受填權填息的行情。

除權息要負擔的稅負

要不要跟著領除權息的股利,可能要考慮這檔股利殖利率(類似投資報酬率)高不高,可能要負擔股利因此而產生累進稅率的綜合所得稅(表2),還要負擔股利而多產生的二代健保補充保費(大約1.91%),天呀中華民國「萬萬稅」。

稅法上有兩稅合一制度(表1),簡單說股利透過計算股東可扣抵稅額之比率,將是公司繳的所得稅,退給個人去抵個人的綜合所得稅,股東可扣抵稅額越高可以退的稅越多。但是104年開始,財政部就修改了法令推出財政健全方案(回饋稅制度),使可扣抵稅額減半發放,股票族可取得的抵稅權利就變的更少了。

邊際稅率的分析

案例條件下,我們大概可以得出一個結論(見表3),在個人所得稅各級距下,只有適用5%級距的人且拿到10.53%以上的高稅額扣抵比率,才有可能享受到在兩稅合一下,公司幫忙繳的所得稅,個人還可以額外退稅的福利。若是低於此比率的話,可能要考慮要多吐一點股利來付隔年的綜合所得稅稅金,預期會拿到的股利殖利率會也因此而減損變少,投資人要有心理準備。實務上在經營股票的人也會用公司組織來操作股票進出,採用公司組織及採用個人名義買賣股票的分析可見表4。

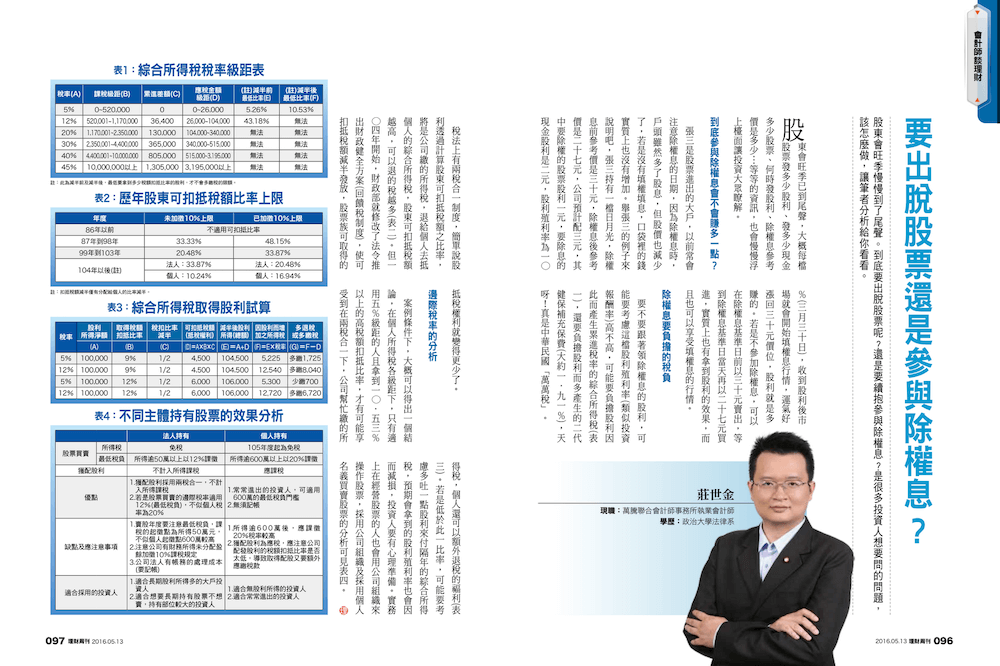

表1:歷年股東可扣抵稅額比率上限

| 年度 | 未加徵10%上限 | 已加徵10%上限 |

| 86年以前 | 不適用可扣抵比率 | |

| 87年到98年 | 33.33% | 48.15% |

| 99年到103年 | 20.48% | 33.87% |

| 104年以後(註) | 法人:20.48%

個人:10.24% |

法人:33.87%

個人:16.94% |

(註)扣抵稅額減半僅有分配給個人的比率減半。

表2:綜合所得稅稅率級距表

| 稅率(A) | 課稅級距(B) | 累進差額(C) | 應稅金額級距(D) | (註)減半前

最低比率(E) |

(註)減半後

最低比率(F) |

| 5% | 0~520,000 | 0 | 0~26,000 | 5.26% | 10.53% |

| 12% | 520,001~1,170,000 | 36,400 | 26,000~104,000 | 43.18% | 無法 |

| 20% | 1,170,001~2,350,000 | 130,000 | 104,000~340,000 | 無法 | 無法 |

| 30% | 2,350,001~4,400,000 | 365,000 | 340,000~515,000 | 無法 | 無法 |

| 40% | 4,400,001~10,000,000 | 805,000 | 515,000~3,195,000 | 無法 | 無法 |

| 45% | 10,000,000以上 | 1,305,000 | 3,195,000以上 | 無法 | 無法 |

(註)此為減半前及減半後,最低要拿到多少稅額扣抵比率的股利,才不會多繳稅的限額。

表3:綜合所得稅取得股利試算

| 稅率 | 股利所得淨額 | 取得稅額

扣抵比率 |

稅扣比率

減半 |

可扣抵稅額

(抵稅權利) |

減半後

股利所得 |

因股利而增加之所得稅 | 多退稅

或多繳稅 |

| (A) | (B) | (C) | (D)=A*B*C | (E)=A+D | (F)=E*稅率 | (G)=F-D | |

| 5% | 100,000 | 9% | 1/2 | 4,500 | 104,500 | 5,225 | 多繳1,725 |

| 12% | 100,000 | 9% | 1/2 | 4,500 | 104,500 | 12,540 | 多繳8,040 |

| 5% | 100,000 | 12% | 1/2 | 6,000 | 106,000 | 5,300 | 少繳 700 |

| 12% | 100,000 | 12% | 1/2 | 6,000 | 106,000 | 12,720 | 多繳6,720 |

表4:不同主體持有股票的效果分析

| 法人持有 | 個人持有 | ||

| 股票買賣 | 所得稅 | 免稅 | 105 年度起為免稅 |

| 最低稅負 | 所得逾 50 萬以上以 12% 課徵 | 所得逾 600 萬以上以 20% 課徵 | |

| 獲配股利 | 不計入所得課稅 | 應課稅 | |

| 優點 | 1. 獲配股利採用兩稅合一,不計入所得課稅

2. 若是股票買賣的邊際稅率適用 12%(最低稅負),不似個人稅率為 20% |

1. 常常進出的投資人,可適用 600 萬的最低稅負門檻

2. 無需記帳 |

|

| 缺點及應注意事項 | 1. 賣股年度要注意最低稅負,課稅的起徵點為所得 50 萬,不似個人起徵點 600 萬較高

2. 注意公司有財務所得未分配盈餘加徵 10% 課稅規定 3. 公司法人有帳務的處理成本(要記帳) |

1. 所得逾 600 萬後,應課徵 20% 稅率較高

2. 獲配股利為應稅,應注意公司配發股利的稅額扣抵比率是否太低,導致獲取配股又要額外應繳稅款 |

|

| 適合採用的投資人 | 1. 適合長期股利所得多的大戶投資人

2. 適合想要長期持有股票不想賣,持有部位較大的投資人 |

1. 適合無股利所得的投資人

2. 適合常常進出的投資人 |

|